Tekoäly asuntokaupoilla -blogisarja pureutuu kuumaan kysymykseen, eriytyvätkö asuntomarkkinat Suomessa voittajiin ja häviäjiin.

Blogisarjan edellisessä osassa tarkasteltiin pääkaupunkiseudun asuinalueiden hintaeroja. Tarkastelussa päädyttiin siihen, että vaikka on joitain alueita, joilla malli eroaa toteutuneista myyntihinnoista, eri alueiden erot pyrittiin varsin hyvin selittämään alueiden ominaispiirteillä.

Tässä osassa laajennetaan näkökulmaa muun Suomen suurimpiin kaupunkeihin. Ensinnäkin tarkoitus on varmistaa, että malli kykenee selittämään asuntojen hintojen vaihtelua eri kaupungeissa. Tällöin voidaan sanoa, että malli kuvaa asuntojen hinnoittelua yleisesti Suomessa, ei vaan osassa Suomea tai ainoastaan pääkaupunkiseudulla. Toiseksi, tätä kautta voidaan tarkastella, missä määrin alueelliset erot asuntojen hinnoissa selittyvät asuntokannan tai asuinalueiden erilaisuudella ja missä määrin eri kaupungit ovat asuntojen hintatasolta aidosti eriytyneet.

Tämä jälkimmäinen on kiinnostava kysymys. Olisi helppo sanoa, että jokaisen talousalueen tilanne on ainutlaatuinen, mutta onko todella näin? Jos asuinalueiden hintaeroja selitettäessä mukaan otetaan postinumeroalue- ja kuntatason väestönkasvu-, työttömyys- ja mediaanitulotiedot (vain muutamia muuttujakandidaatteja mainitakseni), mikä enää jää selittämään kaupunkien eroja? Tällaisia tekijöitä voisivat olla erot liikuntamahdollisuuksissa, kulttuuritarjonnassa tai vaikka sitten väestön ominaispiirteissä. Tyyliin onnistuvatko puheliaat karjalaiset paremmin perustelemaan hintoja ylös tai onko viänteleviltä savolaisilta syytä pyytää hieman lisäalennusta, jos myyjältä ei kerta kaikkiaan saa suoraa vastausta kysymälläkään? Mutta onko näillä todella merkitystä muiden muuttujien jälkeen?

Alueellisten hintaerojen mahdollistaminen mallissa

Mahdollisia alueellisia hintaeroja voidaan tutkia erillisten muuttujien avulla, jotka saavat arvon 1 tietyllä alueella ja muualla arvon 0. Tällöin mallille annetaan mahdollisuus ottaa postinumeroalueiden yleisten piirteiden (asukkaiden keski-ikä, mediaanitulot, työttymyysaste jne.) rinnalle erillinen muuttuja, jonka avulla alueellinen hintataso voi poiketa muun Suomen hintatasosta. Jos tilastollisen analyysin jälkeen muuttuja on edelleen merkitsevä, kertoo se siitä, kuinka merkittäviä alueellisia eroja esiintyy sen jälkeen, kun kaikki muut selittävät tekijät on huomioitu.

Käytännössä tämä toteutettiin siten, että kymmenen väkiluvultaan Suomen suurimman keskustaajama-alueen[i] osalta otettiin käyttöön aluekohtaista hintatasoa kuvaava muuttuja. Muuttuja sai arvon 1, jos asunto sijaitsi kyseisellä alueella, ja 0, jos ei.

Keskustaajama valikoitui kompromissiksi. Ei ole realistista olettaa, että hallinnollisilla päätöksillä muuttuvat kuntarajat suoraan johtaisivat asuntomarkkinoiden eriytymiseen, sillä esimerkiksi Tampereen naapurissa sijaitsevan Nokian asukkaista yli 80% elää Tampereen keskustaajaman alueella. Kalkun ja Kankaantakan välissä kulkevalla kuntarajalla ei luulisi olevan vaikutusta hintatasoon sen jälkeen, kun kaikki muut selittävät tekijät on huomioitu. Periaatteessa ihmisten arjen käyttäytymistä kuvaava työssäkäyntialue voisi olla vaihtoehto, mutta esimerkiksi Helsingin työssäkäyntialue kattaa käytännössä lähes koko Uusimaan. Määritelmän mukaan työssäkäyntialueeseen kuulumiseen riittää, että 10% kunnan työvoimasta (ei siis asukkaista, vaan työssä käyvästä osuudesta) pendelöi keskuskuntaan. Kymmenen prosenttia on toki merkittävä osuus, mutta vaikuttaako se kaikkien talouksien valmiuteen maksaa alueen asunnoista?

Keskustaajamien vertailu

Taulukossa 1 on esitetty suurimpien kaupunkien osalta tarkastelussa mukana olleet asuntokaupat, näiden toteutuneet keskineliöhinnat ja vertailu mallin antamiin tuloksiin. Kahdessa viimeisessä sarakkeessa on esitetty, onko mallin tarvinnut myyntihintoja selittääkseen turvautua edellä kuvattuihin aluekohtaisiin muuttujiin ja mikä näiden vaikutus on ollut.

| Kaupunki | Myytyjä kohteita joista täydet tiedot | Toteutunut keskineliöhinta €/m2 | Malllin ennuste keskineliöhinnaksi €/m2 | Erotus malli vs. toteutunut % | Mallin ennusteeseen sisältyvä alueellinen tekijä €/m2 | Alueellisen tekijän vaikutus % |

| Helsinki | 2 330 | 5 167 | 5 173 | 0,1 % | -170 | -3,3 % |

| Espoo | 686 | 3 690 | 3 699 | 0,2 % | -170 | -4,6 % |

| Tampere | 808 | 2 995 | 2 975 | -0,7 % | ||

| Vantaa | 778 | 3 230 | 3 200 | -0,9 % | -170 | -5,3 % |

| Oulu | 581 | 2 050 | 2 063 | 0,7 % | ||

| Turku | 448 | 2 728 | 2 750 | 0,8 % | -353 | -12,8 % |

| Jyväskylä | 646 | 2 206 | 2 196 | -0,5 % | ||

| Lahti | 344 | 1 887 | 1 884 | -0,2 % | -231 | -12,3 % |

| Kuopio | 517 | 2 188 | 2 159 | -1,3 % | ||

| Pori | 104 | 1 779 | 1 853 | 4,2 % |

Taulukko 1: Suomen suurimpien kaupunkien toteutuneet myyntihinnat suhteessa mallin antamaan ennusteeseen.

Taulukosta 1 havaitaan käytännössä kolmenlaista käyttäytymistä.

Pääkaupunkiseutu – postinumeron vaikutus?

Ensinnäkin pääkaupunkiseudun kuntien osalta malli suoriutuu todella hyvin kuntakohtaisten erojen selittämisestä (alle 1% tarkkuudella), mutta verrattaessa hintatasoa muuhun Suomeen, pääkaupunkiseudun hintataso on itse asiassa hiukan (170 €/m2 eli noin 5%) alempi kuin voisi olettaa. Tähän viitattiinkin jo aiemmin postinumeron merkitystä käsittelevässä blogisarjan osassa. Ero ei välttämättä ole siinä mielessä todellinen, että vastaavasti pääkaupunkiseudulla on Suomen ”matalimmat” postinumerot, mikä osittain kumoaa ”alueen alhaisemman hintatason” vaikutuksen.

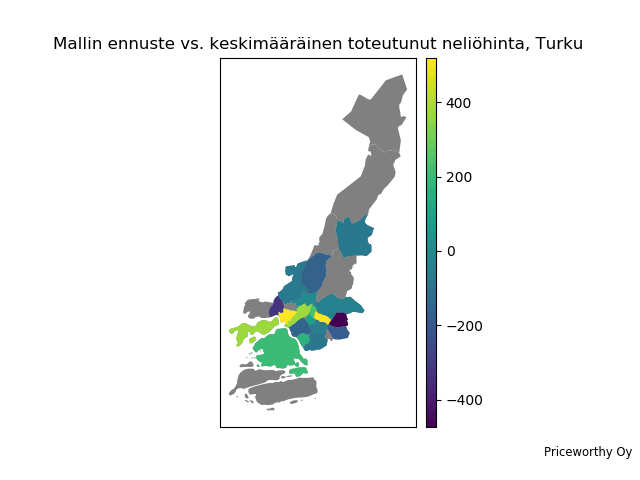

Turku ja Lahti – halvalla myydään?

Sen sijaan Turun ja Lahden osalta alueellinen tekijä on suhteessa merkittävä. Eli käytännössä malli joutuu asuntokauppojen toteutuneita hintatasoja selittääkseen huomioimaan näissä keskustaajamissa n. 12-13% alennuksen kaikkien muiden selittävien tekijöiden LISÄKSI. Eli mallin mielestä koko Suomen datan perusteella Turussa keskihintojen pitäisi olla lähempänä 3 100 €/m2 toteutuneen 2 700 €/m2 sijaan (kuva 1). Vastaavasti Lahdessa asuntojen ja asuinalueiden ominaispiirteet oikeuttaisivat mallin mielestä n. 2 100 €/m2 keskihinnan toteutuneen n. 1 900 €/m2 sijaan (kuva 2).

Pori – pystyykö mitään vielä päättelemään?

Kolmannen ryhmän muodostaa Pori, jossa malli ei tunnista merkittävää alueellista eriytymistä muun Suomen hintatasosta, mutta arvioi, että myyntihintojen olisi pitänyt olla n. 4% toteutuneita korkeammat. Kuvassa 3 on esitetty mallin ennuste suhteessa toteutuneisiin neliöhintoihin Porin kunnan postinumeroalueilla. Porin osalta aletaan kuitenkin olla melko pienessä otoksessa – vain 104 asuntokaupasta on ensimmäisen sukupolven mallin vaatimat täydelliset tiedot – ja kun erokin on aika pieni, kannattanee odottaa seuraavaa sukupolvea ennen pidemmälle meneviä johtopäätöksiä.

Johtopäätöksen aika: eriytyvätkö asuntomarkkinat Suomessa?

Vastaus on jossain määrin kyllä. Ensinnäkin Turun ja Lahden esimerkki osoittaa, että senkin jälkeen, kun kaikki muut alueiden elinvoimaa kuvaavat tekijät on huomioitu, joitain selittämättömiä eroja eri keskustaajamien välille jää.

Toiseksi, kun alueellisen tekijän vaikutukseen lisätään muut asuinalueiden ominaispiirteitä kuvaavat tekijät, ainakin näennäiset erot kasvavat vielä isommiksi. Näennäisellä hurja hinnoittelija tarkoittaa tässä sitä, että on kokonaan toinen keskustelu, mikä on riippuvuuksien suunta alueen ominaispiirteiden ja asuntohintojen vaihtelussa. Ovatko asunnot jollain alueella kalliita, koska siellä asuu hyvätuloisia ja asunnonostajista on mukava katsella naapurin uutta Teslaa, jolloin alueen kysyntä nousee ja nostaa hintoja? Vai onko pikemminkin niin, että koska jonkin alueen asunnot ovat kalliita, sinne voi muuttaa vain hyvätuloisia, mikä nostaa alueen keskituloja – vaikka voivat ne myös laskea, jos palkkatyötä tekevät uudet asukkaat eivät yllä alueen vanhojen, asuntonsa ja isot pääomatulot perineiden asukkaiden tulotasoon? Kuten keskihintoja käsitelleessä blogissa todettiin, isot keskihintaerot voivat selittyä hyvinkin monella asialla.

Kolmanneksi tulee itse asiassa ehkä suurin tekijä – nimittäin datan puute osalta alueilta. Analyysimme perustuu täysin tehtyihin kauppoihin. Alueilla, joilla myyjän hintapyyntö ja ostajan maksuvalmius eivät kohtaa, kauppoja ei synny eikä markkinahintaakaan muodostu – on vain haitari kahden arvostustason välissä. Tätä pystyisi periaatteessa tutkimaan vertailemalla asuntojen myynti-ilmoituksien ja toteutuneiden kauppojen suhdetta eri alueilla. Toki siitäkin analyysistä jäisivät pois ne tapaukset, jossa myynnistä on jo pitkän myynti-ilmoittelun jälkeen luovuttu, mutta rajoituksesta huolimatta analyysi paljastaisi todennäköisesti paljon asuntojen tarjonnasta Suomesta. Mutta se onkin kokonaan toinen analyysi.

Yhteenveto

Tässä vaiheessa on aika vetää yhteen ensimmäinen mallisukupolvi. Tähän mennessä blogisarjassa on tutkittu miten asuntojen toteutuneisiin myyntihintoihin vaikuttavat asunnon kunto, matka-aika ja postinumero, kunnallisverotus, asunnon koko ja huoneluku, rakennusvuosi, asuinalueen ikärakenne ja asuinalue yleensä, niin pääkaupunkiseudun kuin muun Suomen osalta. Tästä huolimatta isoa osaa mallissa mukana olleista muuttujista ei ole kyetty vielä edes mainitsemaan.

Nyt on kuitenkin syytä aloittaa alusta uuden mallisukupolven kanssa. Tähän on kolme syytä. Ensinnäkin, uutta dataa on tullut jo yli kolmen kuukauden ajalta, ja on hyvä päivittää malli kuvaamaan tätä hetkeä. Samoin asuinalueita kuvaavat muuttujat ovat päivittyneet vuotta tuoreempiin tietoihin. Toiseksi, mikä tahansa malli saattaa selittää hyvin tiettyä aineistoa ilman että se selittää hyvin aineiston taustalla olevaa ilmiötä. Tämän vuoksi on kiinnostavaa nähdä, kumoaako uusi mallisukupolvi edellisen johtopäätökset asuntokaupan maailmasta. Kolmanneksi, koska mallin luominen on aina oppimisprosessi, ja hurja hinnoittelijanne tietää nyt monta asiaa, jotka olisi mielellään huomioinut alun perin dataa mallille valmistellessaan. Kertyneen opin soveltaminen käytäntöön on tärkeä osa niin mallin kuin mallintajan oppimisprosessia.